جزئیات مقاله

اظهارنامه مالیاتی چیست؟ انواع اظهارنامه مالیاتی در ایران

مقدمه

اظهارنامه مالیاتی به عنوان یکی از مهم ترین ابزارهایی که در حوزه مالیات و مالیات بر درآمد استفاده می شود، مورد توجه قرار دارد. این اظهارنامه ها در واقع به عنوان گزارش هایی از درآمد و هزینه های یک فرد یا سازمان به منظور محاسبه مالیات بر درآمد، ارائه می شوند.

در ایران نیز، همانند سایر کشور ها، اظهارنامه مالیاتی به منظور ارائه گزارشی دقیق و شفاف از درآمد ها و هزینه های افراد و شرکت ها به منظور محاسبه مالیات بر درآمد ارائه می شود. اظهارنامه مالیاتی به دو صورت مشخص شده است که عبارتند از:

1- اظهارنامه مالیاتی شخصی: این نوع از اظهارنامه مالیاتی برای افراد حقیقی مورد استفاده قرار می گیرد و شامل اطلاعاتی مانند درآمد شخص، مصارف شخص، هزینه های اجاره مسکن، بدهی ها و مزایا و تسهیلات مالیاتی می شود.

2- اظهارنامه مالیاتی شرکتی: این نوع از اظهارنامه مالیاتی برای شرکت ها و سازمان ها استفاده می شود و اطلاعاتی مانند درآمد ها، هزینه ها، سرمایه، بدهی ها و مزایا و تسهیلات مالیاتی شرکت را شامل می شود.

در هر دو نوع اظهارنامه مالیاتی، تهیه این گزارش با دقت و صحت بالا از اطلاعات مالی فرد یا سازمان بسیار حائز اهمیت است و در صورت عدم ارائه یا ارائه نادرست آن، ممکن است مالیات های بیشتری برای شخص یا شرکت محاسبه شود

اظهارنامه مالیاتی چیست ؟

اظهارنامه مالیاتی کارنامه مالی یک سال کاری شرکت یا مؤسسه و یا اشخاص است که برای محاسبه مالیات به سازمان امور مالیاتی داده میشود. اظهارنامه های مالی مالیات را براساس درآمد یک نهاد یا فرد محاسبه میکنند. برای این کار فرم هایی در نظر گرفته شده که این فرم ها توسط مودیان مالیاتی و مؤسساتی که گزارش های بدهی های مالیاتی را همراه با درآمدزایی، مشاغل و شرکت ها گزارش می کنند، نیز استفاده می شود.

از آنجایی که مالیات یکی از منابع بزرگ درآمدی دولت است، اظهارنامه های مالیاتی نقش مهمی را در اخذ مالیات ها دارند. موارد مختلفی وجود دارد که مالیات به آن ها تعلق می گیرد و این موارد شامل درآمد ها، سود ها، خدماتی که ارگان های مختلف ارائه می کنند و انتقال دارایی ها و غیره می شود. در حالت معمول مالیات هایی که از قسمت های مختلف دریافت می شود باید درصد درآمد بیشتری از تولید ناخالص داخلی داشته باشد. این مالیات ها برای هزینه های دولت ها در اداره ارتش، بیمارستان ها آموزش و پرورش برنامه های تامین اجتماعی، بیمه، مسکن، غذا و غیره استفاده می شود. کشورهای دیگری هستند که مالیات بیشتری از ایران می پردازند و اساساً درآمد های زیادی برای دولت ها دارند. همین طور کشور هایی وجود دارند که مالیات در آن ها بسیار کم بوده و یا مالیاتی بر درآمد ها در نظر گرفته نمی شود.

بیشتر بخوانید: حسابداری مالیاتی چیست؟

انواع اظهارنامه مالیاتی در ایران

اظهارنامه انواع متفاوتی دارد که بنا به فعالیت هایی که اشخاص حقیقی و حقوقی انجام می دهند می توانند به دسته های مختلفی تقسیم شوند. آشنایی با انواع اظهارنامه های مالیاتی باعث می شود که راهکار های مناسبی برای کاهش مالیات در نظر گرفته شده را بیابیم.

اظهارنامه عملکرد اشخاص حقیقی: این اظهارنامه در پایان خردادماه به اداره امور مالیاتی تسلیم میشود و در این اظهارنامه عملکرد اشخاص حقیقی در قالب اظهارنامه انفرادی و مشارکتی ارائه میشود. در این نوع اظهارنامه بخش زیادی از مردم قرار می گیرند و بر اساس نوع کار و فعالیت آن ها و همین طور بر اساس قوانین و مقررات مشخص در تقسیم بندی های مشخص قرار می گیرند و بر اساس همین تقسیم بندی مالیات از آن ها اخذ می شود.

اظهارنامه عملکرد اشخاص حقوقی: اظهارنامه مالیاتی اشخاص حقوقی به این صورت است که اشخاص حقوقی و شرکتهایی که پایان سال مالی آنها ۲۹ اسفند است موظف اند تا پایان تیرماه اظهارنامه مالیاتی خودشان را ارائه کنند. تمام اشخاص حقوقی موظف اند که مالیات خود را به سازمان امور مالیاتی کشور پرداخت کنند. این موضوع برای وزارت خانه ها، کلیه اتحادیه های قانونی و صنفی و شرکت های حقوقی نیز صدق می کند.

مالیات بر ارث: افرادی که ارثی را دریافت می کنند موظف به دریافت فرم های مخصوص مالیات مستقیم از سایت سازمان امور مالیات کشور هستند. این فرم اظهارنامه مالیاتی باید تکمیل و به سازمان امور مالیاتی کشور تحویل داده شود. مالیات این املاک می تواند به مالک بعدی نیز انتقال یابد و به هرحال باید پرداخت شود. برای پرداخت مالیات ارث نیازی به پرداخت یک مرتبه ای آن نیست و می توان آن را به صورت جداگانه توسط وارثان مختلف پرداخت کرد. مهلت پرداخت این مالیات یک سال پس از مرگ متوفی می باشد.

اظهارنامه املاک: این اظهارنامه برای افرادی است که کار آن های خرید و فروش املاک بوده و درآمد آنها نیز از طریقه همین خرید و فروش و اجاره دادن املاک است. این افراد موظف به پرداخت مالیات نیز هستند. آخرین مهلت ارائه اظهارنامه این افراد آخر تیر ماه است. املاک اجاره ای اگر خالی از سکنه باشند به مدت یک سال معاف از مالیات هستند و بعد از آن مشمول مالیات شده و قیمت مصوب برای مالیات هر سال را باید بپردازند. در صورتی که مالیات پرداخت نشود دیرکرد مالیاتی برای صاحب ملک در نظر گرفته خواهد شد.

اظهارنامه مالیات بر درآمد مشاغل خودرو : این اظهارنامه برای افرادی است که خودرو های راه سازی، باری، عمومی و یا تاکسی دارند. این دسته افراد موظف اند که درآمد کسب شده خود را اعلام کرده و براساس آن مالیات بپردازند. این افراد برای خود اظهاری میتوانند به دفاتر پست و یا دفاتر پیشخوان دولت مراجعه کرده و با در دست داشتن مدارک لازم خود اظهاری را انجام دهند.

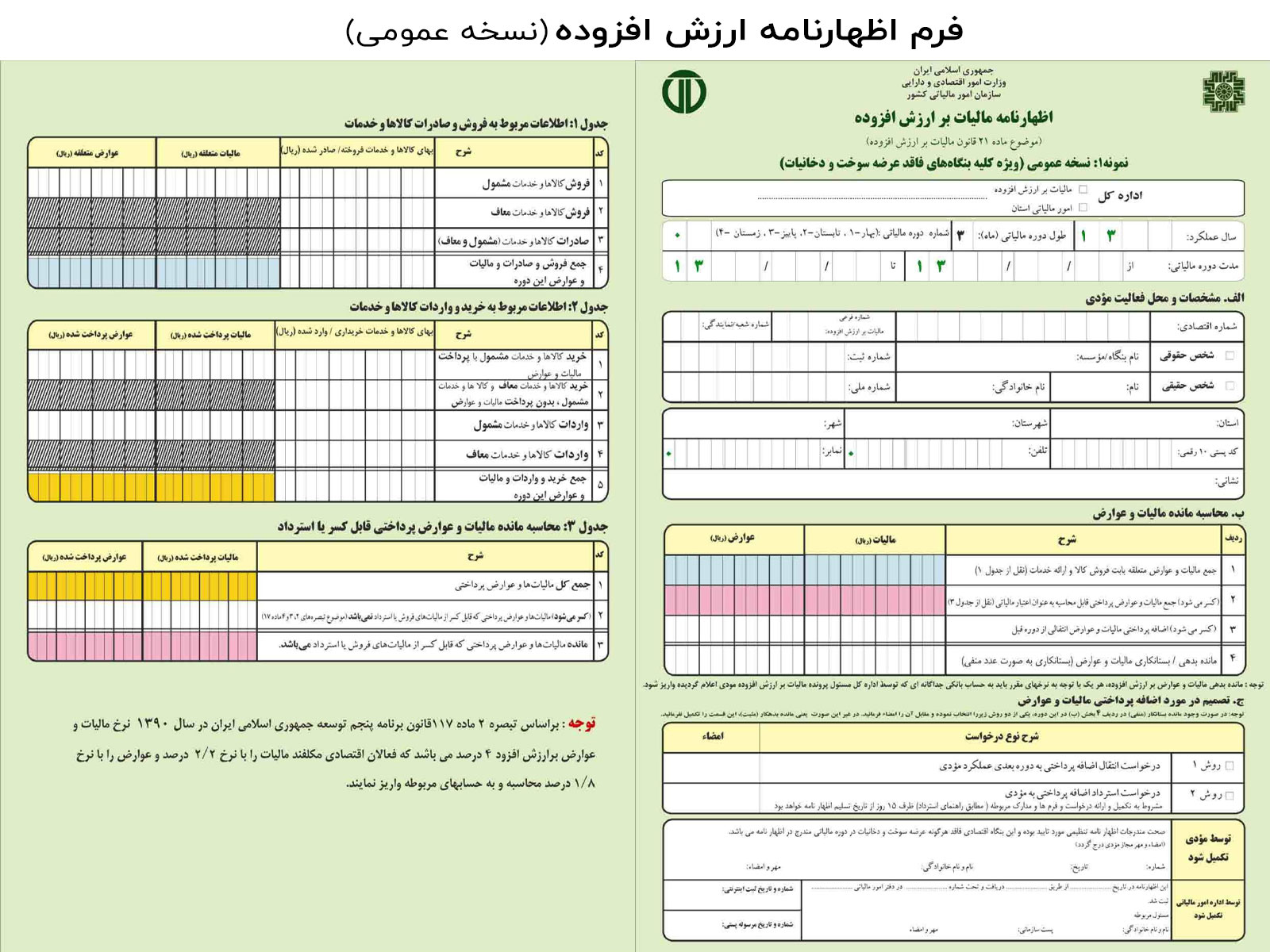

اظهارنامه مالیات بر ارزش افزوده: این مورد نوعی از اظهارنامه است که به صورت فصلی و مقطعی تسویه میشود.

البته این را نیز باید در نظر بگیریم که در ایران مالیات به دو صورت خود اظهاری و علی الراس محاسبه می شود. همه ی مشاغل موظف اند که در انتهای سال مالی خود اظهاری را انجام داده و بر اساس این خود اظهاری مالیات بپردازند. در این روش ممیزین و کارشناسان در محاسبه مقدار مالیات دخالت زیادی ندارند و مالیات بر اساس همین خود اظهاری انجام خواهد شد. فرم خود اظهاری نشان می دهد که یک فرد چقدر درآمد داشته و همچنین استهلاک ، معافیت مالیاتی و غیره در این فرم مشخص می شود. اما در صورتی که این خود اظهاری توسط سازمان امور مالیاتی تایید نشود، این کار توسط کارشناسان سازمان امور مالیاتی انجام خواهد شد و مالیات نیز بر اساس این فرم اخذ خواهد شد که این روش را علی الراس گفته میشود.

اظهارنامه باید شامل چه مواردی باشد؟

- کد کاربری و رمز عبور محرمانه ارسال شده از اداره دارایی ،محل سکونت شرکت خود برای عملیاتی شدن اظهارنامه مالیاتی

- پاسخ به پرسش های اظهارنامه برای ورود اطلاعات هویتی صاحبان امضا بر اساس اساس نامه

- وارد کردن اطلاعات حسابداری در اظهارنامه مالیاتی

- وارد کردن اطلاعات سود و زیان در اظهارنامه

- وارد کردن اطلاعات ترازنامه شرکت

- رفع مغایرت اختلاف ترازنامه در صورت وجود

- درج اقلام معاف از پرداخت مالیات

- بررسی اظهارنامه و تطبیق مبلغ درامد مندرج با اظهارنامه ارزش افزوده و گزارش فصلی

- ارسال اظهارنامه و دریافت کد رهگیری.

جرایم مالیاتی و نحوه برخورد با آنها

سازمان امور مالیاتی کشور برای افراد حقوقی و حقیقی که بد حسابی کرده و نسبت به خود اظهاری و تکمیل و تحویل اظهارنامه مالیاتی اقدام نکرده اند. تنبیهات و جریمه هایی را در نظر گرفته است که در زیر به آنها اشاره می نماییم:

- محاسبه مالیات به شیوه علی الرأس

- جریمه و حبس

- محرومیت از معافیت و بخشودگی

- ممنوعالخروج شدن

- ابطال اسناد انتقال صوری

- مجازات اداری

جریمه مالیات بر ارزش افزوده

مالیات بر ارزش افزوده به شکل دورهای و هر 3 ماه یکبار باید پرداخت شود که مودی تا 15 روز پس از هر دوره این فرصت را دارد که اقدام به پرداخت کند در غیر این صورت عدم پرداخت و عدم ارائه اظهارنامه مالیاتی موجب تعلق جریمه مالیات بر ارزش افزوده میشود.

بهطورکلی، ماده ۲۲ قانون مالیات به جرایم مالیات بر ارزش افزوده میپردازد. انواع جریمههای این ماده عبارتاند از:

- ثبتنام نکردن بهموقع مشمول ۷۵ درصد مالیات میشود.

- ارسال نکردن صورتحساب باعث جریمهای معادل ۱ درصد مالیات میشود.

- تکمیل نکردن صورتحساب صادره به سازمان امور مالیاتی جریمهای معادل ۲۵ درصد مالیات را به همراه دارد.

- صادر نکردن صورتحساب و درج نکردن قیمت صحیح در آن مشمول جریمهای معادل یک برابر مابهالتفاوت مالیات میشود.

- تحویل ندادن دفاتر، اسناد و مدارک موردنیاز جریمه ۲۵ درصدی را به همراه خواهد داشت.

بیشتر بخوانید: جرائم مالیاتی و مصدایق آن برای مجرمان

تاریخچه و نحوه تنظیم اظهارنامه مالیاتی

تا قبل از سال 1391 ، اظهارنامه های مالیاتی به صورت کاغذی در فرم های پیش آماده تهیه می شد. مودیان مالیاتی می بایست این فرم ها را از مراکز مربوطه خریداری کرده و نسبت به تکمیل اظهار نامه مالیاتی خود در این فرم های پیش آماده اقدام می کردند.از آنجا که این فرآیند بسیار زمان بر و پر هزینه بود، از سال 1391 بنا شد تا اظهار نامه های مالیاتی به صورت الکترونیکی و از طریق مراجعه به سایت سازمان امور مالیاتی کشور به نشانی tax.gov.ir تکمیل و ارسال شود . بنابراین دیگر نیازی به مراجعه حضوری مودیان مالیاتی 99 نبوده و این فرآیند به صورت غیر حضوری انجام می گیرد.بعد از آنکه اظهارنامه به صورت الکترونیکی تکمیل و ارسال شد، شرکت ها و تاجر باید در فرصت قانونی که به آن ها داده می شود نسبت به ارائه دفاتر قانونی خود به اداره مالیات اقدام کنند. این دفاتر شامل دفتر روزنامه و دفتر دارایی است که اطلاع از نحوه کار و تنظیم آن ها برای تمام مودیان الزامی است.

جدول های اظهارنامه مالیاتی در ایران

فرم اظهارنامه در ایران ۲۶ جدول دارد که به صورت زیر است.

- جدول ۱: پرداخت های مربوط به این اظهارنامه

- جدول ۲: اطلاعات مجوزهای تأسیس و بهرهبرداری

- جدول ۳: اسامی اعضای هیئت مدیره و مدیر عامل

- جدول ۴: فهرست دفاتر رسمی ثبت شده

- جدول ۵: جزییات پذیرش بورس سهام

- جدول ۶:درآمدهایی که مالیات آنها قبلاً به صورت مقطوع پرداخت شده است

- جدول ۷: درآمد های معاف

- جدول ۸: استهلاک زیان سنواتی

- جدول ۹: معافیت ها و بخشودگی های مالیاتی

- جدول ۱۰: توسعه، نوسازی و بازسازی واحد های صنعتی و معدنی (ماده ۱۳۸ ق. م. م)

- جدول ۱۱: معافیت ها و بخشودگی های درآمد حاصل از فعالیت های خارج از کشور (کسر از مالیات مقرر) تبصره ماده ۱۸۰ ق. م. م.

- جدول ۱۲: فعالیت های حاصل از توافقنامه های مالیاتی موضوع ماده ۱۶۸ ق. م. م.

- جدول ۱۳: ثبت کمک های مالی پرداختی

- جدول ۱۴: ترازنامه

- جدول ۱۵: صورت سود و زیان

- جدول ۱۶: گردش حساب سود (زیان) انباشته

- جدول ۱۷: موجودی مواد و کالا

- جدول ۱۸: سرمایه

- جدول ۱۹: انواع محصولات اصلی به ترتیب بیشترین فروش

- جدول ۲۰:بهای تمام شده کالای فروش رفته

- جدول ۲۱: بهای تمام شده کار انجام شده پیمانکاری/ خدمات

- جدول ۲۲: تعداد کارکنان

- جدول ۲۳: درآمد ناخالص پیمانکاری/ ارائه خدمت

- جدول ۲۴: فهرست صادرات و مابه ازاء دریافتی

- جدول ۲۵: اطلاعات مالک/ مالکین

- جدول ۲۶: اطلاعات سرمایه گذاری خارجی

چگونگی و نحوه تنظیم اظهارنامه ی مالیاتی

در سالهای نه چندان دور اظهارنامه ها کاغذی بودند و مودیان مالیاتی می بایست فرم های کاغذی را تهیه می کردند و بعد از تکمیل، آن را به سازمان امور مالیاتی ارسال می کردند. این کار علاوه بر زمان گیر بودن هزینه اضافی داشت. از سال ۱۳۹۱ به بعد اظهارنامه های الکترونیکی در دستور کار قرار گرفت. این اظهارنامه ها به منظور تکریم مودیان, تسریع و تسهیل فرایند ارسال ، دریافت و تحلیل مودیانی مالیاتی استفاده شد. با این کار هر فرد می تواند با مراجعه به سازمان امور مالیاتی نسبت به تکمیل و تسلیم اظهارنامه مالیاتی، اینترنتی اقدام کند و همین طور کد رهگیری دریافت کند.

ترازنامه بخش مهمی از اظهارنامه مالیاتی است. ترازنامه در اظهارنامه میتواند وضع مالی مؤسسه را بیان کند. در این ترازنامه میزان دارایی، بدهی، حقوق صاحبان و غیره مشخص شده است. ترازنامه ها بسیار حائز اهمیت هستند. به صورتی که اگر در اظهارنامه مالیاتی ذکر نشوند اظهارنامه مورد قبول نیست. بنابراین ترازنامه ها باید با دقت بالایی توسط کارشناسان و مودیان مربوط در سازمان امور مالیاتی ثبت و تایید شوند.

برای تنظیم اظهارنامه باید مفهوم سال مالی را بدانیم. سال مالی از ۱ فروردین آغاز و تا ۲۹ ادامه می یابد و برای اکثر شرکت ها و مؤسسات مالی همین سال در نظر گرفته می شود. اما شرکت های حقوقی هستند که سال مالی آن ها با سال مالیاتی تطبیق نمیکند و برای همین درآمد سال مالی آن ها در نظر گرفته شده و همین سال مالی ملاک تعیین میزان مالیات آن ها خواهد بود.

اشخاص مشمول تنظیم اظهارنامه الکترونیکی مالیاتی

با توجه به قوانین مالیاتی در کشور ایران، تمام افراد حقیقی و حقوقی که در این کشور مشغول به کار هستند و به هیچ عنوان معاف از پرداخت مالیات نیستند. همچنین افراد حقیقی و حقوقی ایرانی که در خارج از کشور دارای کسب و کار هستند و همچنین کسانی که در خارج از کشور زندگی می کنند و درآمد آن ها از ایران است، نیز باید مالیات مربوط به کسب و کار خود را پرداخت کنند.

همچنین، افرادی که مقیم ایران هستند و در کشور دارای درآمد هستند نیز باید مالیات مربوط به کسب و کار خود را پرداخت کنند. البته اشخاصی که از تسلیم اظهارنامه الکترونیکی مالیاتی معاف هستند، مستثنی هستند.

مسئولیت پرداخت مالیات به عهده تمامی شهرداری های کشور و همچنین تمامی سازمان های زیر مجموعه در استان های کشور، نهاد ها و سازمان هایی که از بودجهای که دولت به آن ها تخصیص داده است استفاده می کنند، و همچنین تمامی وزارتخانه ها و موسسات است. همچنین، شرکت های تعاونی دانشجویان و دانش آموزان، کارگران، عشایر و صیادان نیز موظف به تکمیل اظهارنامه مالیاتی هستند.

چه مواردی در اظهارنامه باید وارد شود؟

- ورود کد کاربری و رمز عبور محرمانه ارسال شده از اداره دارایی محل سکونت شرکت خود برای عملیاتی شدن اظهارنامه مالیاتی

- پاسخ به پرسش های اظهارنامه برای ورود اطلاعات هویتی صاحبان امضا بر اساس اساس نامه

- وارد کردن اطلاعات حسابداری در اظهارنامه مالیاتی

- وارد کردن اطلاعات سود و زیان در اظهارنامه

- وارد کردن اطلاعات ترازنامه شرکت

- رفع مغایرت اختلاف ترازنامه در صورت وجود

- درج اقلام معاف از پرداخت مالیات

- بررسی اظهارنامه و تطبیق مبلغ درامد مندرج با اظهارنامه ارزش افزوده و گزارش فصلی

- ارسال اظهارنامه و دریافت کد رهگیری

امیدواریم که با خواندن این مقاله به تعدادی از سوالات شما پاسخ داده باشیم. در این مقاله سعی شد تا به اظهارنامه های مالیاتی از جهات مختلف توجه شود. این مقاله توسط سایت پیوند محاسب تهیه شده و در اختیار شما عزیزان قرار گرفته است. با آرزوی موفقیت و پیشرفت روز افزون شما.